W przypadku otrzymania refundacji na zakup środka trwałego jego wartości początkowa pozostaje niezmieniona, jak również wielkość odpisów amortyzacyjnych wykazywanych w ewidencji środków trwałych. Podatnik nie może jednak zaliczyć do kosztów uzyskania przychodów odpisów amortyzacyjnych od tej części wartości wydatkowanej na zakup środka trwałego, która została mu zwrócona w jakiejkolwiek formie, w tym przypadku w postaci przyznanej przedsiębiorstwu dotacji.

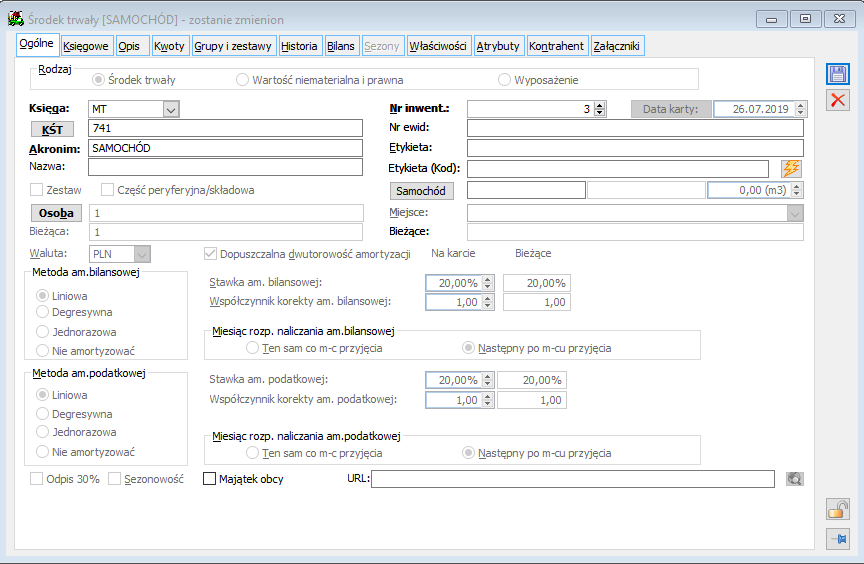

Dla prawidłowej ewidencji takich środków trwałych należy odpowiednio go wprowadzić w module Środki Trwałe.

Na karcie środka trwałego zaleca się wybranie parametru umożliwiającego dwutorową amortyzację środka trwałego.

Dla toru „bilansowego” należy wprowadzić kwotę będącą wartością początkową środka trwałego (nie pomniejszoną o dotację). Od tej wartości będą naliczane odpisy amortyzacyjne ujmowane na koncie Amortyzacji (401-01). Dla toru „podatkowego” należy wprowadzić kwotę refundacji. Odpisy liczone od kwoty refundacji będą rozliczały kwotę dotacji i księgowane: Rozliczenia międzyokresowe przychodów / Pozostałe Przychody Operacyjne.

Wartość KUP będzie wynikała z różnicy kwot ujętych na koncie 401-01 Amortyzacja / 762-01 Pozostałe Przychody Operacyjne. Zaprezentowany sposób pozwala na równoległe zaewidencjonowanie wartości początkowej środka trwałego, od której będą naliczane odpisy amortyzacyjne ujmowane na koncie 401-01 oraz kwoty refundacji, od której będą naliczane odpisy rozliczające dotacje RMP / Pozostałe Przychody Operacyjne.

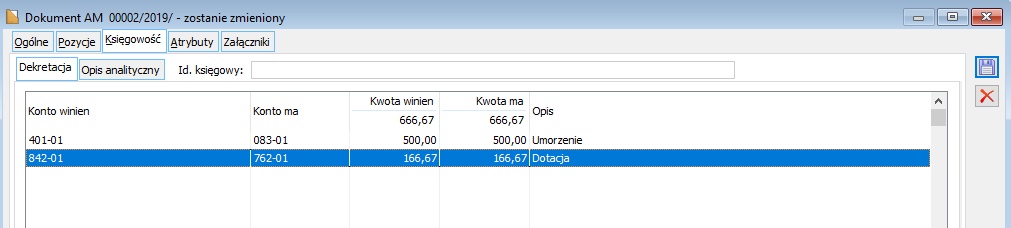

Wygenerowany dokument amortyzacji będzie wyglądał następująco: Amortyzacja bilansowa będzie dotyczyła wartości początkowej środka trwałego, natomiast kwota amortyzacji podatkowej to wartość rozliczenia kwoty dotacji przypadająca na dany miesiąc.

Dekret księgowy będzie wyglądał następująco.

Zapraszamy do kontaktu po więcej informacji

tel. 34 322 56 56

sekretariat@erpserwis.net