Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 ustawy o PIT. Jeżeli wydatki spełniają tę definicję, związane są z prowadzoną działalnością oraz zostały prawidłowo udokumentowane (np. fakturą na dane firmowe), mogą stanowić koszty podatkowe, które następnie możemy podzielić według wielu kryteriów. Jedną z klasyfikacji jest podział na koszty stałe oraz zmienne.

Podział kosztów uzyskania przychodu

W księgowości, bez względu na rodzaj opodatkowania działalności, możemy wyróżnić koszty pośrednie oraz bezpośrednie.

- Koszty bezpośrednie to takie, które mają bezpośredni związek z uzyskaniem przychodu w prowadzonej działalności gospodarczej (np. zakup materiałów podstawowych, towarów handlowych).

- Natomiast koszty pośrednie to takie, które nie są bezpośrednio związane z przychodem, lecz dotyczą wydatków związanych z utrzymaniem firmy (np. czynsz najmu biura, media, obsługa księgowa). W przypadku podatników prowadzących księgi rachunkowe, zgodnie z ustawą o rachunkowości, wyróżniamy również koszty stałe oraz zmienne.

Koszty zmienne

Koszty zmienne to takie koszty, które związane są bezpośrednio z produkcją. Koszty te zależne są od wielkości produkcji, ponieważ wraz ze zmianą jej wielkości, zmienia się również wartość kosztów zmiennych. Uwzględniając zmianę produkcji, wraz z jej wzrostem koszty zmienne rosną, a z jej spadkiem – zmniejsza się wartość kosztów zmiennych. Oczywiście koszty zmienne to takie koszty, które nie wchodzą w skład kosztów stałych. W przypadku produkcji równej 0, koszty zmienne kształtują się na poziomie 0 zł.

Do tego rodzaju kosztów zaliczamy między innymi:

- roboczogodziny,

- towary,

- materiały,

- energię,

- nakłady na surowce.

Koszty zmienne dzielimy również na poszczególne podkategorie:

- koszty proporcjonalne – wraz ze wzrostem produkcji, jednostkowy koszt zmienny jest stały (np. koszt wynagrodzenia, gdy pracownicy pracują na akord);

- progresywne – następuje wzrost kosztów zmiennych wraz ze wzrostem produkcji (np. wynagrodzenie za nadgodziny);

- degresywne – jednostkowy koszt zmienny maleje wraz ze wzrostem produkcji (np. w przypadku większego zamówienia materiałów, cena jednostkowa jest mniejsza- udzielenie upustu lub rabatu);

- regresywne – wraz ze wzrostem produkcji, jednostkowy koszt produkcji maleje w szybkim tempie (np. koszt ogrzewania sali kinowej jest mniejszy dla większej ilości osób w pomieszczeniu, niż dla jednej osoby).

Koszty stałe

W przeciwieństwie do kosztów zmiennych, koszty stałe nie ulegają zmianie wraz ze zmianą wielkości produkcji. Oznacza to, że zmniejszenie produkcji nie wpływa na zmianę kosztów stałych. Koszty stałe są niezmienne w szerokim okresie czasu, jednak nie oznacza to, że zawsze ich wartość jest taka sama. Koszty te zależne są od warunków makroekonomicznych, w związku z czym koszty te mogą ulec zmianie, lecz nie jest to spowodowane poziomem działalności.

Do czynników wpływających na koszty stałe, możemy zaliczyć zmianę stosowanej technologii lub zmianę organizacji przedsiębiorstwa. Przykładem może być również wymiana urządzeń i maszyn na nowsze, które mogą być energooszczędne, w związku z czym stale (przez dłuższy okres) będą pobierać mniej energii, niż poprzednie maszyny. Zatem koszty stałe ulegną zmniejszeniu.

Do tego rodzaju kosztów możemy zaliczyć między innymi:

- wynagrodzenie administracji,

- odpisy amortyzacyjne maszyn,

- ubezpieczenie maszyn,

- czynsz za najem budynku.

Koszty stałe w przypadku długiego okresu mogą zmienić swoją wartość (np. poprzez zwiększenie rozmiarów przedsiębiorstwa), w związku z czym w długookresowej analizie mogą zostać błędnie uznane za koszty zmienne.

Koszty stałe można podzielić na:

- koszty bezwzględnie stałe – nie podlegają żadnym zmianom przy zmianie wielkości produkcji (np. odpisy amortyzacyjne, gdy środki trwałe rozliczane są metodą liniową);

- koszty skokowo stałe – ich wartość nie zmienia się tylko w przedziale wielkości, po którym przekroczeniu następuje ich wzrost, gdzie znów następuje ich stabilizacja (np. wynajem hali produkcyjnej, po przekroczeniu pewnej wartości produkcji konieczny jest najem dodatkowej hali).

W rozróżnieniu, czy koszt jest stały czy zmienny, nie należy brać pod uwagę okresu czasu, lecz zależność, czy na koszt wpływa wielkość produkcji.

Opisywanie kosztów w Comarch ERP XL

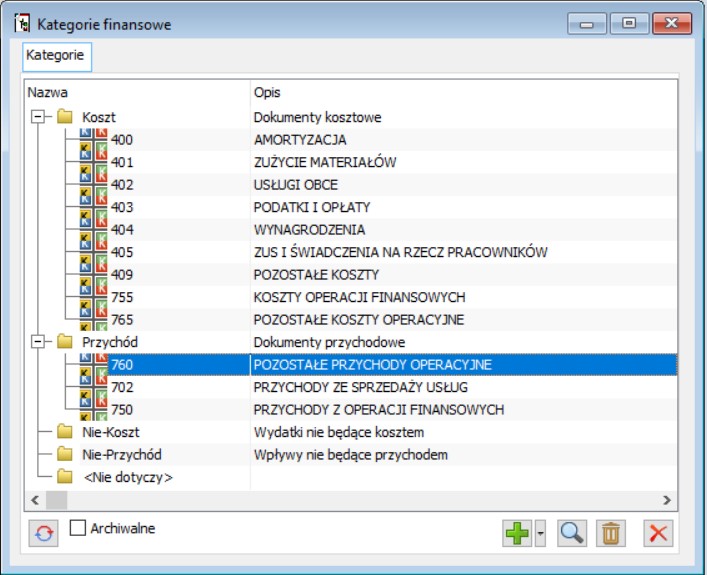

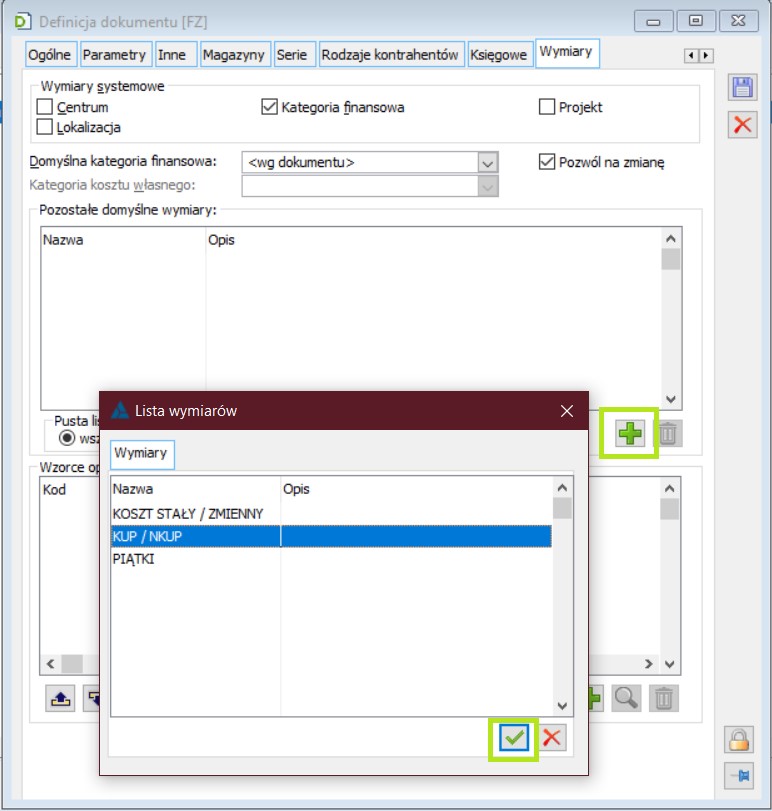

W programie Comarch ERP XL można zdefiniować kategorie oraz wymiary analityczne za pomocą których można określić czy dany koszt jest kosztem stałym czy zmiennym oraz czy stanowi on koszt uzyskania przychodu czy też nie. Dokonuje się tego za pomocą wymiarów analitycznych. Do wymiarów systemowych należą:

- Centrum – zaznaczenie tej opcji powoduje, że na zakładce: Księgowość, Opis analityczny danego typu dokumentu, pojawi się do opisania wymiar systemowy: Centrum

- Lokalizacja – zaznaczenie tej opcji powoduje, że na zakładce: Księgowość, Opis analityczny danego typu dokumentu, pojawi się do opisania wymiar systemowy: Lokalizacja

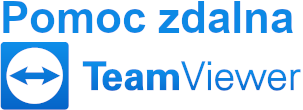

- Kategoria finansowa – zaznaczenie tej opcji powoduje, że na zakładce: Księgowość, Opis analityczny danego typu dokumentu, pojawi się do opisania wymiar systemowy: Kategoria finansowa

- Kontrahent docelowy – jeżeli pole zostanie zaznaczone, to wtedy wymiar ten pojawi się na zakładce Opis analityczny (dotyczy tylko podzielnika wynagrodzeń i listy płac)

- Projekt – zaznaczenie tej opcji powoduje, że na zakładce: Księgowość, Opis analityczny danego typu dokumentu, pojawi się do opisania wymiar systemowy: Projekt

Wymiary i Kategorie użytkownika definiowane są w module Księgowość – Business Intelligence

Przykładowo:

Po zdefiniowaniu kategorii i wymiarów należy je, w module Administrator, dodać do definicji dokumentu, na którym będą stosowane.

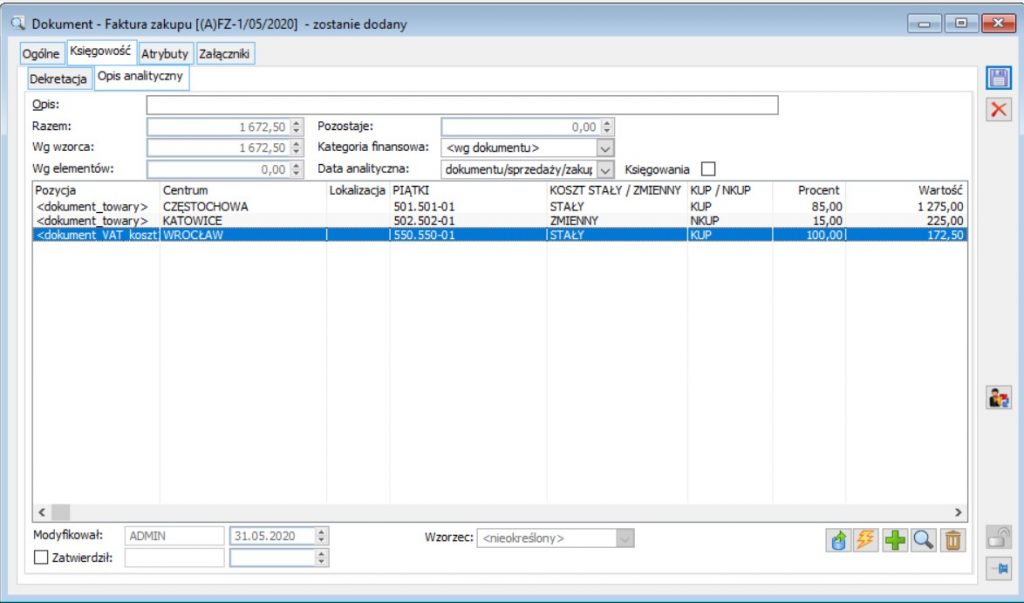

W praktyce na dokumencie, który podlega księgowaniu, w zakładce Opis analityczny możemy uzupełnić parametry kosztów dla danej wartości dokumentu. W dalszym etapie wg wymiarów

i kategorii możemy filtrować zapisy księgowe.