Na koniec roku w księgach rachunkowych figurują dodatnie różnice kursowe ujęte jako przychody finansowe i ujemne ujęte jako koszty finansowe. Jak zaprezentować je w rachunku zysków i strat? Czy każdą pozycję z osobna, czy „per saldo”?

Różnice kursowe wykazuje się w rachunku zysków i strat „per saldo”, czyli po skompensowaniu ze sobą różnic kursowych dodatnich i ujemnych. Wynika to z art. 42 ust. 3 ustawy o rachunkowości. Wskazuje się w nim, że wynik operacji finansowych stanowi różnicę między przychodami finansowymi, w szczególności z tytułu:

- Dywidend (udziałów w zyskach)

- Odsetek

- Zysków ze zbycia oraz aktualizacji wartości inwestycji innych niż wymienione w art. 28 ust. 1 pkt 1a ustawy o rachunkowości (tj. nieruchomości i wartości niematerialnych i prawnych zaliczonych do inwestycji)

- Nadwyżki dodatnich różnic kursowych nad ujemnymi

a kosztami finansowymi, w szczególności z tytułu:

- Odsetek

- Strat ze zbycia oraz aktualizacji wartości inwestycji innych niż wymienione w art. 28 ust. 1 pkt 1a ustawy o rachunkowości

- Nadwyżki ujemnych różnic kursowych nad dodatnimi.

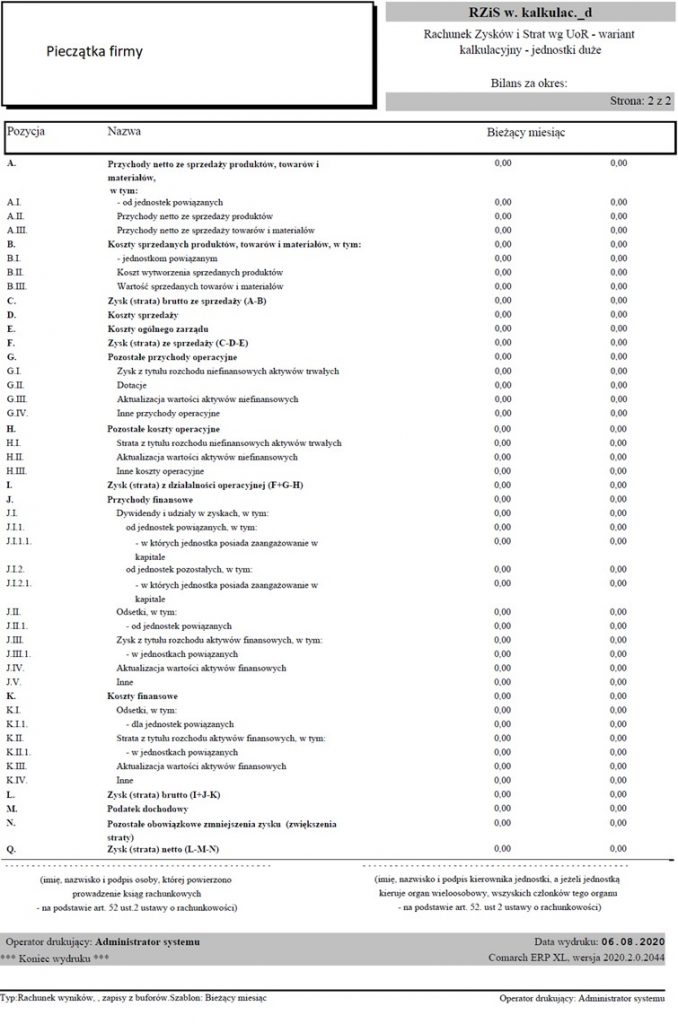

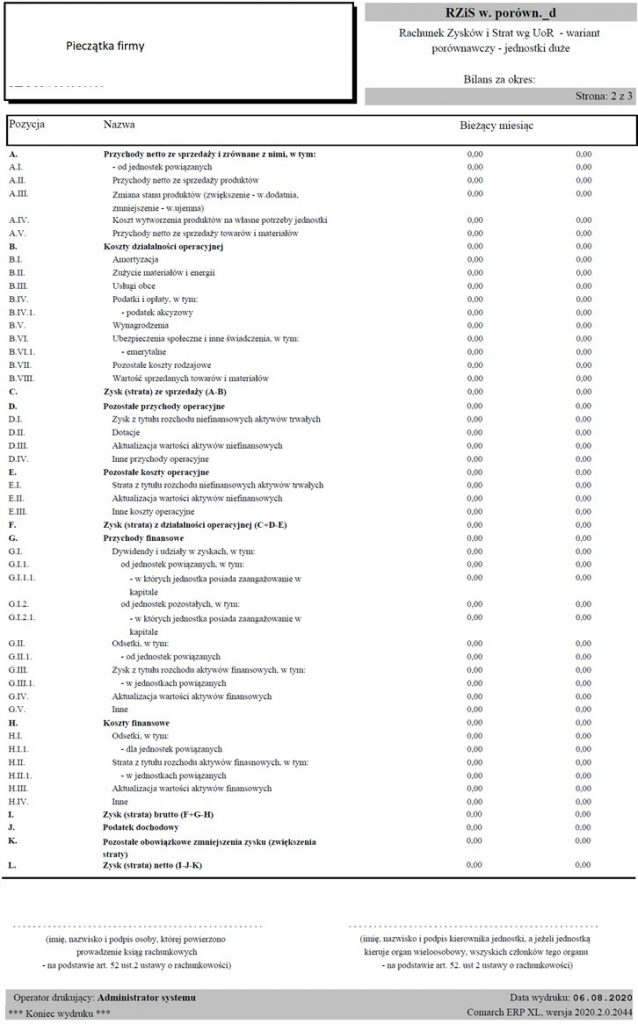

Zatem różnice kursowe księgowane na koncie „Przychody finansowe” (dodatnie) lub koncie „Koszty finansowe” (ujemne) wykazuje się w rachunku zysków i strat sporządzonym według załącznika nr 1 do ustawy o rachunkowości:

1) gdy występuje nadwyżka dodatnich różnic kursowych nad ujemnymi – w pozycji J.V wariantu kalkulacyjnego lub G.V wariantu porównawczego „Przychody finansowe – inne”,

2) gdy występuje nadwyżka ujemnych różnic kursowych nad dodatnimi – w pozycji K.IV wariantu kalkulacyjnego lub H.IV wariantu porównawczego „Koszty finansowe – inne”.

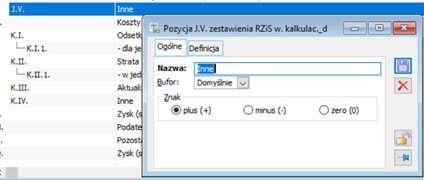

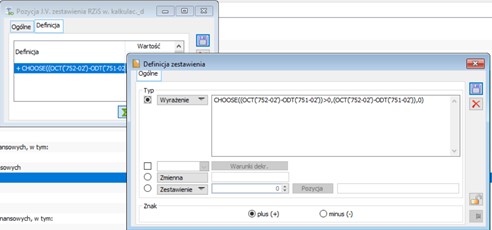

W Comarch ERP XL można stworzyć szablon RZiS w wariancie porównawczym i kalkulacyjnym.

W odpowiedniej pozycji zestawienia wykorzystuje się formułę „choose” pozwalającą na wprowadzenie odpowiedniej wartości.

W przedstawionym przykładzie w planie kont widnieją konta:

751-02 Koszty finansowe z tytułu ujemnych różnic kursowych

752-02 Przychody finansowe z tytułu dodatnich różnic kursowych

Należy więc zastosować wyrażenie:

Dla dodatnich

CHOOSE((OCT(‚752-02’)-ODT(‚751-02’))>0,(OCT(‚752-02’)-ODT(‚751-02’)),0)

Dla ujemnych

CHOOSE((OCT(‚752-02’)-ODT(‚751-02’))>0,0,(OCT(‚752-02’)-ODT(‚751-02’)))